○八百津町軽自動車税課税保留等取扱要綱

平成17年3月31日

訓令甲第16号

(目的)

第1条 当町の区域内に定置場があるとして登録されている原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)が、軽自動車税の賦課期日において解体等により滅失し、若しくは盗難等により所在等が不明となっている場合で軽自動車税を課税することが適当でないと認められる場合は、軽自動車税の課税保留または賦課取消(以下「課税保留等」という。)を行うことにより、適正な課税に資することを目的にこの要綱を定める。

(対象範囲)

第2条 課税保留等を行う場合は、次の各号に該当すると認められる軽自動車等とする。

(1) 解体等により現存しないと認められる軽自動車等

(2) 破損により装置のほとんど又は主要部分(原動機等)が著しく損傷していること等により、通常の修理では運行の用に供することができないと認められる軽自動車等

(3) 盗難により納税義務者が占有していないと認められる軽自動車等

(4) 納税義務者及び当該車両の所在が不明と認められる軽自動車等

(5) 所有者が死亡、相続人が不明の軽自動車等

(6) 軽自動車検査証の有効期限が満了した日(以下「車検満了日」という。)から6月を経過した後も軽自動車検査証(以下「車検」という。)の更新がなされず、かつ、今後も車検の更新がないことが確実と認められる軽自動車等

(7) 前各号に準ずるものとして町長が認める軽自動車等

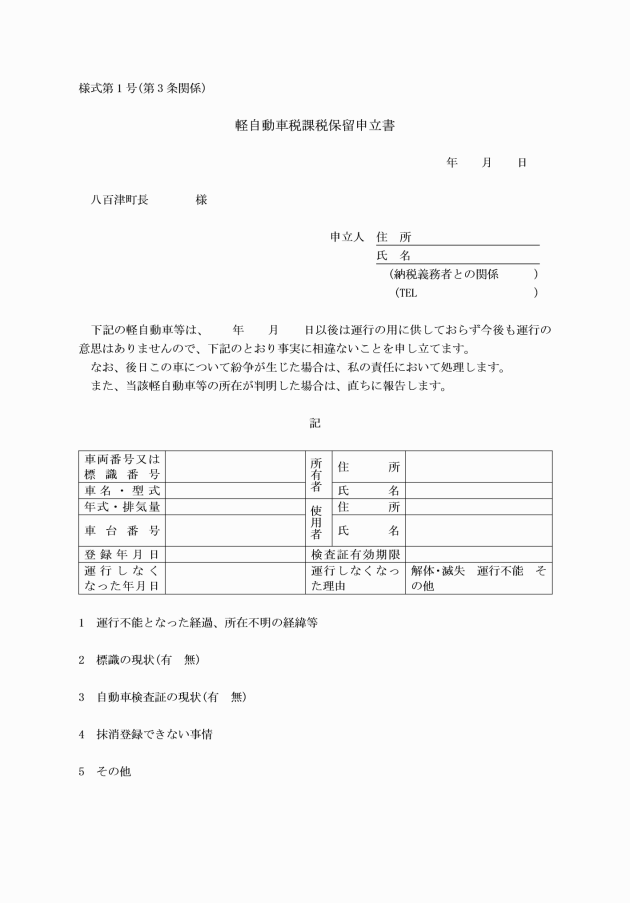

(申立)

第3条 対象範囲に該当し、課税保留等を受けようとする者は、別紙(様式第1号)により申し立てするものとする。

(課税保留等の取消)

第6条 前条の規定により課税保留等を決定した後において課税保留等の該当事項が消滅した場合は、その決定を取り消し、課税保留等の期間に係る軽自動車税について、遡って課税することができるものとする。

2 消滅した課税保留の要件が盗難その他所有者の責に帰することができない場合においては、前項の規定にかかわらず、当該要件が消滅した日の属する年度の翌年度以降の軽自動車税について課税するものとする。

附則

この要綱は、平成17年3月31日から施行する。

附則(令和4年2月17日訓令甲第7号)

この訓令は、令和4年4月1日から施行する。

様式第2号 略