広報やおつ 令和元年6月号

15/24

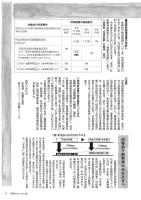

15広報やおつ No.581●保険料軽減措置の見直し保険料の軽減措置については、特例措置が行われてきましたが、平成30年度から段階的に本則への見直しが行われています。今年度は次のとおり改正されます。安定した医療制度運営のため、ご理解をお願いします。①保険料「均等割額」の軽減 改正〇注意均等割額軽減判定時の総所得金額は、各収入から必要経費や控除額を差し引いた所得金額の合計額となります。ただし、譲渡所得は特別控除前の金額となるほか、事業専従者控除の適用はなく、専従者給与額は事業主の所得に合算されます。また、8割軽減判定時を除き、年金所得は年金収入から公的年金等控除額と特別控除15万円(65歳以上の方のみ適用)を差し引いた金額となります。なお軽減判定日は4月1日または資格を取得した日となります。②被用者保険の被扶養者だった方の保険料「均等割額」の軽減 改正後期高齢者医療制度の加入日の前日に、会社の健康保険や共済組合、船員保険の被扶養者だった方は、所得割額の負担はありません。均等割額は、制度に加入後2年経過するまでの間に限り、5割軽減となります。(ただし所得が低い方への軽減にも該当する方は、いずれか大きい軽減が適用されます。)※被用者保険とは…協会けんぽ・健康保険組合・船員保険・共済組合の公的医療保険の総称(国民健康保険・国民健康保険組合は含まれません)お問い合わせ町民課 医療年金係☎43-2111(内線2115)医療保険料の均等割がこれまで9割軽減となっていた方は、今年度、8割軽減に変わります。介護保険料は、今年度、所得の低い高齢者への保険料の負担軽減が強化されます(月平均375円軽減)。また、所得の低い年金受給者の方は、今年10月から、年金生活者支援給付金(基準額月5千円)の制度が始まります。・介護保険料軽減は、課税者と同居している場合、対象外となります。・老齢年金生活者支援給付金(補足的な給付を含む)は、支給要件(65歳以上で老齢基礎年金を受給中、世帯全員の市町村民税が非課税、前年の年金収入額と所得額の合計が87万9300円以下)を全て満たす必要があります。金額は保険料を納めた期間などで異なり、基本的に10・11月分を12月(年金の支払日と同日)に振込みます。・医療保険料を年金からの引き落としで納めている場合、引き落とし額への影響は10月からです。対象者の所得要件(世帯主および世帯の被保険者全員の軽減判定所得の合計額)均等割額の軽減割合本来の 軽減平成 31年度(今年度)令和 2年度令和 3年度平成30年度の8.5割軽減の区分33万円以下7割8.5割7.75割7割平成30年度の9割軽減の区分うち、世帯の被保険者全員の各種所得なし(ただし、公的年金控除額は80万円として計算)※特別控除(15万円)はありません。改正8割7割33万円+28万円改正×(被保険者数)以下5割5割33万円+51万円改正×(被保険者数)以下2割2割均等割9割軽減のみなさまへ保険料の納付額(2割)(例)年金収入80万円以下の方平成30年度平成31年度(今年度)9割軽減(月平均340円納付)8割軽減(月平均680円納付)保険料の納付額(1割)

元のページ