更新日:2025年10月31日

定額減税に係る不足額給付給付事業につきましては、令和7年10月31日(金曜日)をもって終了いたしました。

- 不足額給付に関する個別の具体的なお問い合わせ(給付対象の該当の有無、支給金額等)は個人情報の関係によりお電話ではお答えできかねますので、ご了承ください。ご自身の状況を確認したい場合は、本人確認書類を持参のうえ、町民課税務係までお越しください。

|

不足額給付の概要

令和6年度に実施した定額減税補足給付金において、支給額に不足が生じた方等に対し、給付金を支給します。

支給対象者の方には、「支給のお知らせ」または「支給確認書」をお送りします。

| 支給の流れ |

| 書類名 |

発送日 |

受給手続き |

振込予定日 |

| 支給のお知らせ |

令和7年8月から

順次発送

|

原則手続不要 |

令和7年8月下旬予定 |

| 支給確認書 |

返送・口座登録等の手続必須 |

手続完了後1か月程度 |

具体的な受給手続きの内容

「支給のお知らせ」が届いた方の手続き

この書類が届いた方は、既に登録された口座をお持ちの方であり、特別な手続きは必要ありません。ただし、給付金の受け取りを辞退される方や、書類に記載された口座を解約された方は手続きが必要となります。

| 対象者 |

受給手続き |

| 受給を希望する方 |

手続不要 |

| 受給を辞退する方 |

手続きが必要 |

| 口座を解約された方 |

手続きが必要 |

「支給確認書」が届いた方の手続き

この書類が届いた方は、口座の登録が無い方であり、給付金を受け取るための振込先口座の登録が必要です。手続きは必ず行ってください。10月31日までに手続きが完了しない場合、給付金の受け取りを辞退したものとみなされます。返送書類に不備がある場合、書類の再提出が必要となる場合がありますので、時間に余裕をもって提出をお願いします。

提出期限

「支給のお知らせ」が届いた方の提出期限 8月22日(金曜日)

給付金の受け取りを辞退される方や、書類に記載された口座を解約された方は8月22日までに手続きが必要です。

「支給確認書」が届いた方の提出期限 10月31日(金曜日)(消印有効)

10月31日までに手続きが完了しない場合、給付金の受け取りを辞退したものとみなされます。

対象者

原則として、令和7年1月1日に八百津町に住民登録がある方で、次の項目のどちらかに該当する方

- 定額減税や低所得世帯向けの給付等のいずれも対象とならなかった方(不足額給付2)

定額減税しきれず不足額が生じた方(不足額給付1)

令和6年分所得税または令和6年度分個人住民税所得割において定額減税しきれない額が生じた方のうち、令和6年度に実施した調整給付の対象でなかった方や、調整給付の額を不足額が上回る方

給付対象となる可能性のある方の例

- 令和5年所得に比べ令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)>令和6年分所得税額(令和6年所得)」となった方

- 子どもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時)<所得税分定額減税可能額(不足額給付時)」となった方

- 令和5年の所得がなかったが、就職等により令和6年は所得税が発生し定額減税の対象となった方

- 当初給付実施後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少した方

定額減税や低所得世帯向けの給付等のいずれも対象とならなかった方(不足額給付2)

次の要件をすべて満たす方

- 令和6年分所得税および令和6年分度個人住民税所得割ともに定額減税前税額がゼロ(本人として定額減税の対象外)

- 税制度上、「扶養親族」から外れてしまう者(扶養親族等としても定額減税の対象外)

- 下記1から3番の低所得世帯向け給付対象世帯の世帯主・世帯員に該当していない

- 令和5年度非課税世帯への給付金(7万円)

- 令和5年度均等割のみ課税世帯への給付金(10万円)

- 令和6年度新たに非課税等となった世帯への給付金(10万円)

給付額の計算

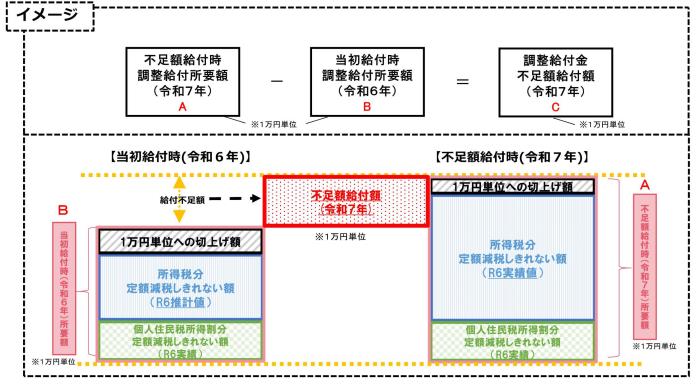

不足額給付1に該当する方

本来給付すべき所要額と当初給付額との差額

不足額給付2に該当する方

1人あたり原則4万円(令和6年1月1日時点で国外居住者であった場合には3万円)

※令和5年中の所得と令和6年中の所得の状況、また扶養の有無によって給付額が変わります。

注意事項

不足額給付の法的性格は民法上の贈与契約となるため、給付金を受け取るためには対象者本人の意思表示が必要となります。そのため、支給に関する通知書類が届いた後であっても、不足額給付の受給手続き前(八百津町との給付金に関する贈与契約前)に亡くなられた場合は、不足額給付を受け取ることはできません。

関連資料・サイト

新たな経済に向けた給付金・定額減税一体措置(内閣官房)

定額減税 特設サイト(国税庁)