更新日:2023年10月18日

宅地介在農地とは

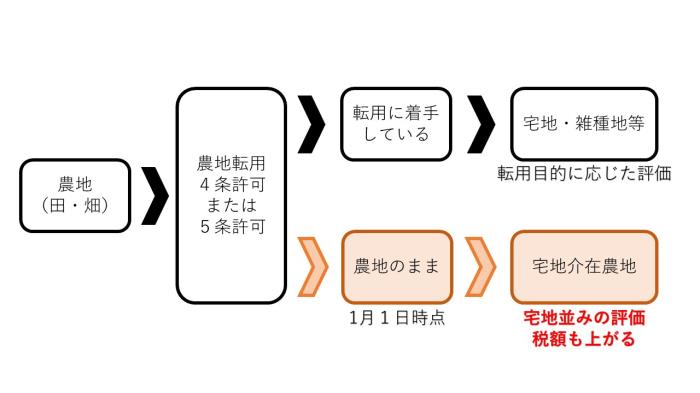

宅地介在農地とは、農地法第4条または第5条の許可または届出を行った農地のことを言います。

どのように変わるのか

固定資産評価基準に基づき、農地法第4条または第5条の規定による農地転用の手続きをした土地に関しては、現況が農地のままであっても、宅地並みの評価を行うこととなります。

これは農地法に基づく転用許可を受けた農地は、農地法の規制から除外されるため、宅地等としての潜在的価値を有し、売買においても宅地等の価格に準じた価値があると考えられるからです。

評価について

農地法第4条または第5条の規定による農地転用の手続きをした土地で、毎年1月1日現在において、転用に着手しておらず、現況が農地のままである土地を「宅地介在田・宅地介在畑」として評価します。

八百津町においては、農地から宅地に転用するための造成費相当分を考慮し、宅地として評価した価格の50%の額を宅地介在田・宅地介在畑の評価とします。

税額の計算例

近傍宅地の評価額が10,000円/平方メートルの地域において、評価額が143円/平方メートルの農地(田)1,000平方メートルを宅地介在農地として評価した場合、概算ですが下記のような税額となります。

農地のままであった場合の評価

143円/平方メートル(田の評価額)×1,000平方メートル(田の面積)=143,000円(評価額)

143,000円×1.5%(税率)=2,145円(固定資産税額)

宅地介在農地として評価

10,000円/平方メートル(近傍宅地の評価額)×50%=5,000円/平方メートル(宅地の50%の額)

5,000円/平方メートル×1,000平方メートル(田の面積)=5,000,000円(評価額)

5,000,000円×1.5%(税率)=75,000円(固定資産税額)

農地転用の許可を受けたが、転用ができなくなった場合は

農地法第4条または第5条の規定による許可を受けたが、何らかの理由で農地転用が出来なくなり、引き続き農地としてご利用される場合は、必ず八百津町農業委員会事務局へご相談ください。

ご相談先

八百津町農業委員会事務局(八百津町役場農林課農業振興係)

電話番号0574-43-2111内線2332